La respuesta es sí, existen varias opciones para ver reducida la cantidad que en junio tendremos que pagar a Hacienda por nuestras rentas de 2022. Aquí os indicamos cuáles:

- APORTACIONES A PLANES DE PENSIONES

Aunque en los últimos años esta opción ha pasado a un segundo plano, pues el límite de las aportaciones se ha reducido considerablemente, no debemos de dejarla de lado.

El LÍMITE DE LAS REDUCCIONES para 2022 es la menor de las siguientes cantidades 🡪 1.500 € o el 30% s/ (rendimientos del trabajo + rendimientos de actividades económicas). Por tanto, aquellas personas que no tengan rendimientos de trabajo o de actividades económicas, no pueden aprovecharse de las ventajas fiscales de los planes de pensiones, por lo que no deben aportar cantidad alguna a este producto financiero.

El límite de 1.500 € se amplía a los 8.500 € cuando el incremento proviene de contribuciones empresariales o cuando las aportaciones del empleado sean iguales o menores a las de la empresa.

Por lo que tendremos que tener en cuenta estos límites para no hacer aportaciones superiores a estos.

También podrán aprovecharse de las cantidades aportadas al plan de pensiones de su cónyuge, con el límite máximo de 1.000 € anuales, cuando dicho cónyuge obtenga rentas a incluir en su declaración que no superen los 8.000 €.

Las aportaciones realizadas hasta 31/12/2006 darán en el momento de su percepción –en forma de capital– derecho a la reducción del 30%, ventaja que desaparece para las aportaciones realizadas a partir de 2007.

- VIVIENDA HABITUAL

La amortización anticipada del importe pendiente del préstamo destinado a la adquisición de la vivienda habitual también es deducible con limitaciones si se tiene derecho a la deducción por inversión en vivienda habitual.

La DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL no será aplicable si la vivienda se adquirió a partir del 01/01/2013.

Para aquellas viviendas habituales adquiridas hasta 31/12/2012, la base máxima de la deducción será 9.040 € por declaración. La base, en el caso de préstamos, será el importe total de la cuota (capital + intereses). El porcentaje de deducción es el 15%.

Recuerde que Hacienda cuenta con mucha información facilitada por las empresas eléctricas en relación con cada inmueble (identificación de los contratantes, referencia catastral del inmueble, consumo, etc.). Con ello persiguen detectar, entre otras cosas, contribuyentes que se estén practicando deducciones por vivienda habitual y no estén residiendo en dichos inmuebles.

- SI TIENE INGRESOS POR ALQUILER

Si se obtienen ingresos por el alquiler de un inmueble, para uso de vivienda, tendrá una reducción del 60% del rendimiento neto.

Se establece un límite por el que los gastos de intereses y de reparaciones no podrán superar los ingresos percibidos (este límite opera por cada inmueble).

Como hemos comentado en el apartado anterior, Hacienda dispone de mucha información con la que detectar inmuebles alquilados cuyos ingresos no son objeto de declaración por los contribuyentes.

- CONTRIBUYENTES MAYORES DE 65 AÑOS

Las personas mayores de 65 años que vendan su vivienda habitual, tendrán exenta la ganancia patrimonial obtenida.

Desde el año 2015, los mayores de 65 años, tienen también la posibilidad de excluir de gravamen la ganancia patrimonial por la transmisión de cualquier elemento patrimonial (no sólo inmuebles), siempre y cuando el importe obtenido por la transmisión se destine, en el plazo de 6 meses, a constituir una renta vitalicia a su favor y con un importe máximo de 240.000€.

- DONATIVOS

La ley también prevé deducciones por donativos a entidades sin fines lucrativos, como ONG, fundaciones, asociaciones declaradas de utilizada pública. Siempre debe estar en posesión del certificado correspondiente.

- RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS

Tendrá la consideración de GASTO DEDUCIBLE en estimación directa (no en módulos) las primas de seguro de enfermedad satisfechas por el propio contribuyente en la parte que corresponda a su propia cobertura, a la de su cónyuge e hijos < 25 años que convivan con él. El límite máximo de la deducción será de 500 € por cada una de las personas señaladas.

A partir de 1 de enero de 2018, en los casos en que el contribuyente afecte parcialmente su vivienda habitual al desarrollo de la actividad económica, los gastos de suministro de dicha vivienda, tales como agua, gas, electricidad, telefonía e Internet, en el porcentaje resultante de aplicar el 30 por ciento a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior.

El procedimiento para calcular el importe deducible de estos gastos se muestra a través del siguiente ejemplo:

La vivienda habitual de un contribuyente tiene 100 metros cuadrados. El contribuyente afecta a la actividad económica que desarrolla 40 metros cuadrados. Los gastos anuales por suministros ascienden a 5.000 euros.

Proporción de la vivienda habitual afecta: 40/100 = 40%

Porcentaje de deducción: 30% x 40% = 12%

Gastos deducibles: 5.000 € x 12% = 600 €

A partir de 1 de enero de 2018, los contribuyentes podrán deducir para la determinación del rendimiento neto de la actividad económica por el método de estimación directa los gastos de manutención que cumplan los siguientes requisitos:

- Ser gastos del propio contribuyente

- Realizarse en el desarrollo de la actividad económica

- Producirse en establecimientos de restauración y hostelería

- Deberán abonarse utilizando cualquier medio electrónico de pago

Estos gastos tendrán como límite máximo los importes establecidos reglamentariamente para las dietas y asignaciones para gastos normales de manutención de los trabajadores que se contienen en el artículo 9.A.3.a) del Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

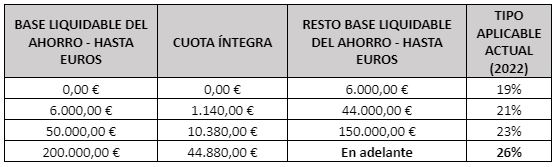

- INCREMENTOS DE PATRIMONIO

Todas las alteraciones patrimoniales que se pongan de manifiesto con la transmisión de elementos patrimoniales, se integran en la base del ahorro. Hay previsto un incremento del tipo impositivo para rentas superiores a 200.000 € (27%) y para las rentas superiores a 300.000 € (28%), por lo que, si usted tiene prevista la venta de algún elemento patrimonial que genere una importante ganancia o reparto de dividendo, por ejemplo, sería conveniente hacerlo en 2022.

- DEDUCCIONES POR OBRAS DE MEJORA DE LA EFICIENCIA ENERGÉTICA DE VIVIENDAS

Si realiza obras en su vivienda habitual o en una vivienda de su propiedad que esté alquilada antes del 31/12/2023 es probable que pueda aplicar alguna de las tres nuevas deducciones que por este motivo se han aprobado, deducciones del 20%, 40% y 60% sobre la cantidad satisfecha por la realización de las obras (incompatibles entre sí).

El requisito fundamental para poder aplicar estas deducciones es disponer de un certificado de eficiencia energética emitido al terminar las obras para poder compararlo con uno anterior, emitido antes de dos años de la realización de las obras, y que confirme la mejora energética que contiene la norma. El certificado posterior, debe estar emitido en el ejercicio en el que se va a aplicar la deducción, y antes del 01/01/2023.

- IMPUESTO DE PATRIMONIO

Se mantiene la obligación de presentación del Impuesto de Patrimonio para el ejercicio 2022, en los mismos términos que en 2021.

No existe obligación de pagar este impuesto si el “patrimonio neto” individual no excede de 500.000 €. A estos efectos, no computa la vivienda habitual hasta un importe de 300.000€.