")

¿Cómo contabilizarlo?

Hace unos meses publicamos un artículo explicando el nuevo Impuesto Especial Sobre los Envases de Plástico No Reutilizables. Pues bien, es este nuevo artículo queremos dar luz al departamento contable de su empresa y explicar cómo debemos contabilizar este impuesto tanto para la entidad que lo paga como para la que lo factura.

PARA LA EMPRESA QUE COMPRA

Conforme al criterio sentado en el BOICAC Nº 133/2023 Consulta 1, resulta de aplicación la Norma de Registro y Valoración 14ª (PGC Pymes), y la 12ª (PGC) en las que se establece que el IVA soportado no deducible formará parte del precio de adquisición de los activos corrientes y no corrientes, así como de los servicios, que sean objeto de las operaciones gravadas por el impuesto, por otro lado también se establece que las reglas sobre el IVA soportado no deducible serán aplicables, en su caso, al IGIC y a cualquier otro impuesto indirecto soportado en la adquisición de activos o servicios, que no sea recuperable directamente de la Hacienda Pública.

Por lo tanto, si recibimos una factura en la que nos repercuten el Impuesto Especial, deberemos considerarlo como un mayor importe del precio de compra:

Si después se diera el caso en el que tengamos derecho a la devolución del impuesto pagado (modelo A22), haremos:

Al cobro haremos:

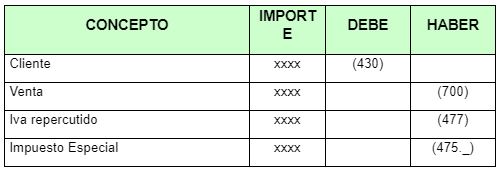

PARA LA EMPRESA QUE VENDE

Si facturamos a nuestro cliente incluyendo en la factura el Impuesto Especial, debemos atender a la Norma de Registro y Valoración 14ª para PGC o a la Norma de Registro y Valoración 16ª para PGC Pymes.

Estas normas establecen que los impuestos que gravan operaciones de entregas de bienes y prestación de servicios que la empresa debe repercutir a terceros como el IVA o los impuestos especiales, no formarán parte de los ingresos. Por tanto, haremos el siguiente asiento:

Una vez se presente el modelo 592 para liquidar el Impuesto, haremos: